Para una empresa que se jacta de su trabajo gubernamental clandestino y su sólida cultura de ingeniería, no puede evitar preguntarse si las normas burocráticas del gobierno y el papeleo están comenzando a inundar la Comarca.

Cuando la mayoría de las empresas cotizan en bolsa, presentan un Formulario S-1 ante la SEC, esperan unas semanas durante el road show del inversor y luego envían una presentación enmendada con los detalles finales de la oferta antes de que comience la negociación. Simple, fácil, eficaz. Nadie quiere meterse con la SEC, por lo que los principales bufetes de abogados de valores trabajan diligentemente para garantizar que todo esté en orden cuando se presente el formulario inicial.

Palantir no ha hecho nada por el estilo. Presentó un borrador de declaración de registro confidencial en julio. Presentó una enmienda. Presentó otra enmienda. Presentó su S-1 oficial. Luego una enmienda y una enmienda y una enmienda y una enmienda. Y todavía no se negocia, por lo que hay otra enmienda a la vista.

Palantir no es un negocio complicado. Es un negocio de software (en su mayoría) hoy en día con 125 clientes, que genera ingresos reales y con una historia decente para contar a los inversores. Y, sin embargo, no puede evitar mirar con ansiedad el nivel de complicación y papeleo que la empresa ha creado para sí misma al tratar de ser un poco diferente de los demás.

Una parte de esa compilación fue su invención de una lista directa con un bloqueo. Cuando una empresa cotiza directamente en una bolsa de valores, la tradición reciente sostiene que los iniciados no están encerrados, lo que significa que se les permitirá comenzar a comprar y vender sus acciones tan pronto como la empresa llegue al mercado. Por razones que solo Palantir conoce, la compañía decidió bloquear principalmente el comercio de los empleados, limitando la flotación que se puede esperar cuando comience a operar.

Entonces en la cuarta enmienda de hoy a su S-1, tenemos algunas cifras actualizadas de cómo se verá el bloqueo. Palantir bloqueará alrededor del 80% de las acciones de la empresa, lo que permitirá negociar alrededor de 380 millones de acciones el día de la apertura. Ocho millones de acciones más saldrán al mercado en noviembre, cuando ciertas unidades de acciones restringidas se otorguen a los empleados de la compañía, y otras RSU con derechos adquiridos tampoco estarán en deuda con el acuerdo de bloqueo a medida que llegue el próximo año.

Esta lista directa con bloqueo fue la compilación número uno. La complicación número dos es la estructura de propiedad bizantina absoluta que Palantir ha seleccionado para sí mismo. En una nota agregada esta mañana en su presentación, la empresa admite que “se trata de una estructura de capital novedosa que difiere significativamente de las de otras empresas que tienen estructuras de capital de clase dual o múltiple”. Eso es un eufemismo.

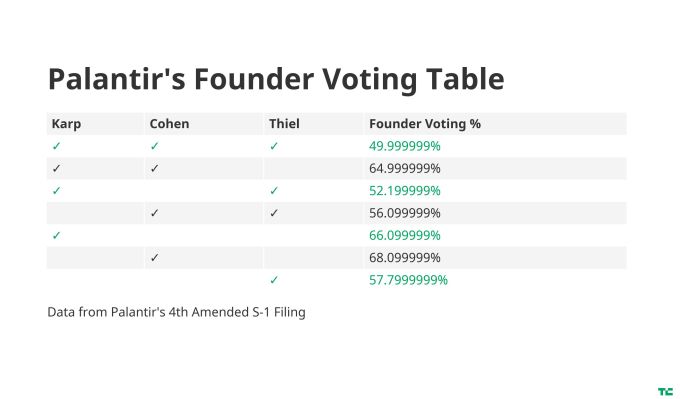

En la estructura de gobierno de Palantir, tendrá tres clases de acciones. Las acciones de Clase A tienen 1 voto, las acciones de Clase B tienen 10 votos y las acciones de Clase F (para “Fundador”) tienen un número variable de votos que garantizará que los fundadores de Palantir Alex Karp, Stephen Cohen y Peter Thiel mantienen el 49,999999% del control de la empresa esencialmente a perpetuidad (o al menos, hasta que quieran renunciar a ella vendiendo).

Hoy, la compañía proporcionó una tabla práctica sobre lo que eso significa exactamente, ya que no es simple en absoluto. Echemos un vistazo a una versión limpia de su mesa de votación, basada en qué fundadores están empleados en Palantir en un momento específico:

La clave aquí es que mientras los tres fundadores trabajen activamente en Palantir, su propiedad debe limitarse al 49,999999% de la empresa. En otras palabras, cualquier otra acción que posea de las variedades Clase A y Clase B está incluida dentro de ese número de propiedad. Esto es algo que me he equivocado, así que mea culpa, aunque francamente, si necesita presentar media docena de enmiendas a la SEC para explicar lo que está haciendo, siento que estoy en buena compañía.

Donde se vuelve extraño es si uno de los tres fundadores se va. En esos escenarios, los tres colectivamente tendrán aún más poder que si todos realmente trabajaran en la empresa simultáneamente. Por ejemplo, si Thiel deja la compañía (lo que en su caso significa renunciar a la junta), los tres fundadores en realidad aumentan su poder de voto colectivamente del 49,999999% al 64,999999%, asumiendo que Thiel no vende ninguna de sus propias acciones. esos cálculos en última instancia significan? Bueno, Palantir fue lo suficientemente elegante como para dar una explicación en su cuarta enmienda sobre exactamente a qué se reduce todo:

Si bien la Junta retiene el poder de contratar y remover miembros de nuestra administración, que actualmente incluye a dos de nuestros Fundadores, los Fundadores continuarían siendo propietarios beneficiosos de acciones comunes Clase F y acciones comunes Clase B y podrían ejercer control sobre los asuntos presentados. a una votación de nuestros accionistas, siempre que nuestros Fundadores que son parte del Acuerdo de Votación del Fundador y algunas de sus afiliadas cumplan colectivamente con el Umbral de Propiedad en la fecha de registro correspondiente, incluso si uno o más de nuestros Fundadores renuncia a la Compañía o es rescindido. (El énfasis es mío)

En otras palabras, si los derriba, se volverán más poderosos de lo que pueda imaginar, accionista.

Palantir en esta presentación también dejó en claro que hay al menos un piso por el cual los tres fundadores tienen que ser propietarios colectivos de la empresa. Con los tres a bordo, deben mantener la propiedad de más de 100 millones de acciones de la empresa, o un poco menos del 5%. Entonces no pueden, digamos, poseer el 0,0001% de la empresa y controlar el 49,999999% de los votos. ¡Qué alivio!

Mire, el control del fundador es un pilar de las OPI modernas de tecnología de Silicon Valley. Pero nunca hemos visto un conjunto tan extenso e interconectado de sistemas diseñados para hacer que una empresa sea absolutamente inexpugnable a cualquier forma de gobierno externo. Puedo entender las preocupaciones con Palantir, dado su trabajo, sus controversias y la extrema atención de los medios que recibe. Probablemente necesite alguna forma de gobierno que le proporcione estabilidad en medio de la vorágine. Pero todo esto sienta un precedente tan malo para el resto de Silicon Valley que espero que sea reconocido en el precio de sus acciones.

Source link